医院,大家都了解,是诊断治病的场所。“芯片医院”,顾名思义,是为芯片做“体检”的机构。

胜科纳米,是一家第三方检测分析实验室,为半导体全产业链的客户提供样品失效分析、材料分析和可靠性分析,旨在协助客户在研发环节中解决产品开发、工艺改良方面的疑难杂症——客户广泛和业务涵盖全面,自诩为“芯片全科医院”。

2024年11月15日,胜科纳米向上交更新招股书,将于本周五(11月22日)进入上市委审议环节。

这是一门什么样的生意,值得实控人不惜举债增持?

01,别人家的配套

半导体很苛刻,产品容错率很低,新产品要想健康地实现既定功能,在研发环节就少不了对其做各种检测和实验——没问题就继续推进研发,有故障就得寻找病因、分析病理、对症下药。

说到底,检测分析是新产品从“图纸”到成品的必要环节;与制造端一样,检测分析相比设计而言亦是属于重资产的生意。

伴随着半导体产业链的迁移,掌握顶尖芯片设计能力的巨头不断将重资产环节剥离出去,并美其名为专业分工——从全球化的角度看,所谓的水平分工,实际上是每一次重大迭代中对半导体价值链的重新分配罢了(最赚钱的那块还是牢牢握在人家手中)。

给巨头当配套是有好处的,像日、韩、新加坡等国家在前两次产业链迁移中就承接了美国的技术,在半导体领域的发展相比其他国家和地区取得了经验优势——而这就是胜科纳米的商机。其创始人李晓旻在北大毕业后赴新加坡深造,获硕士学位后在任职于新加坡科技研究局微电子研究所;2004年,李晓旻在新加坡设立实验室提供检测分析服务。

相比新加坡,国内在半导体领域的发展屡遭阻挠,技术迭代缓慢。

2012年,在国内加大半导体先进制程发展的背景下,李晓旻带着技术回国创业,2016年在苏州落地首家实验室后,赚起了“Know How”的钱。

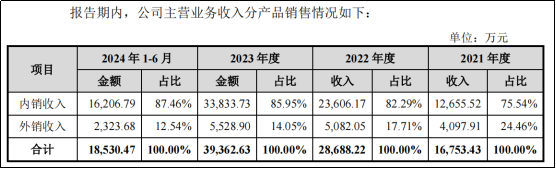

目前,胜科纳米除在新加坡和苏州开展业务之外,还在南京、福建、深圳、青岛建立了实验室,并在马来西亚设立市场服务团队,累计服务全球客户2000余家;从收入占比上看,随着国内业务持续开拓,来自境内的收入占85%以上。

不过,说到底是“别人家的配套”。

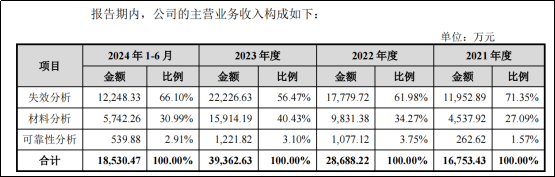

2021年至2023年,国内业务收入从1.26亿元快速增长至3.38亿元,年复合增速高达63.78%;

而同期,海外业务CAGR仅有15.82%,收入的绝对值和增速远不及国内;尤其是,新加坡公司上半年收入2324.05万元,但是却亏损432.53万元——可以理解其业务在发达地区的竞争力很一般。

02,门槛不高,投入却不少

出海深造的人才众多,像胜科纳米一般“Know How”变现的也大有人在。

根据行业数据,2023年国内半导体检测分析市场规模约80亿元,而自诩“芯片全科医院”、技术先进的胜科纳米也就只有4.23%的份额,同行的台企闳康、苏试宜特、广电计量等也都只是数亿元级别的营收,行业格局极其分散,说到底是因为进入门槛不高——医院嘛,医生 + 设备。

行业壁垒薄且有利可图,就引发竞争。

2024年上半年,胜科纳米毛利率较2023年大幅下滑9.45个百分点,一方面是因为新实验室开办产生折旧压力,另一方面公司也明确表态:“受市场竞争因素影响,公司对部分大客户材料分析报价有所下降”。

要想提高竞争力,不仅要提高专业水平,还需要更先进的设备。

这些重资产环节之所以被巨头外包出去,实际上就是一些赚不到什么钱的辛苦活,但是对于吃这碗饭的配套,就必须承担大量的资本开支:

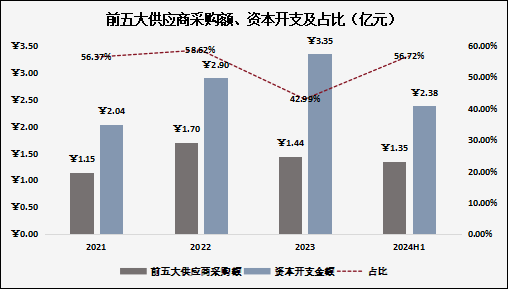

2021年至2024年上半年,胜科纳米在国内扩张业务中,向前五大供应商(全是设备商)支付的金额占其当期资本开支基本在50%以上。

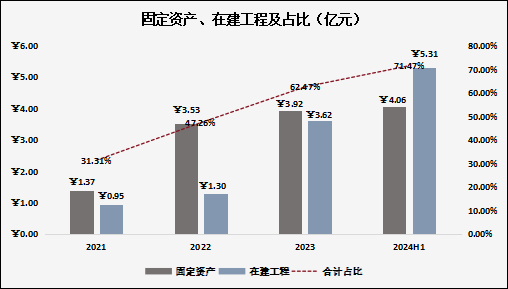

从资产负债表上看亦是如此,截至2024年上半年末,固定资产、在建工程两项金额为9.37亿元,占总资产比重为71.42%。

更重要的是,高端设备基本也在外资厂商手中,胜科纳米近年来的采购额中6成以上支付给赛默飞集团。

目前技术还有溢价,竞争环境下大家有钱也还能买到设备,但是未来呢?

当国内半导体技术迭代到需要更高端的设备的时候,“卡脖子”问题又将出现,这就要依赖国产设备商加把劲了。

03,“医院”和“院长”皆债务缠身

近年来,胜科纳米持续扩张,继南京、福建之后,在浙江、深圳、青岛、北京相继落地“新院”,还加大江苏大本营的投入,重资产的生意使得公司债务压力巨大。

截至2024年上半年,胜科纳米账面现金约1.1亿元,而有息负债合计高达5.92亿元,其中1.8亿元一年内到期。

债务缠身的不仅是公司,实际控制人李晓旻在2021年两轮融资中为保持绝对的控股权,累计斥资9500万元“跟投”,而资金全部来自于借款,目前仍有9375万元未还。

看好自己的公司增持股票是好事,可是举债增持却也惹来非议。

公司因扩张而债台高筑,但是还在2022年和2023年分别派发7500万元和3800万元的现金股息(分别占当期经营净流入的50.67%和15.9%),合计1.13亿元的红利中半数进入实控人的口袋——有点因私损公,那1.13亿元留在公司一年可以减少几百万利息费用了。

为了彰显公司未来现金流“充沛”和分红合理,在上会版招股书中减少了5000万的补流需求。

04,结语

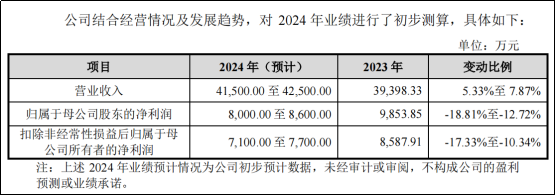

从业绩预报情况来看,胜科纳米2024年的营收增速大幅放缓至个位数,竞争加剧和折旧压力使得利润同比下滑。

但是,这轮大规模资本开支之后胜科纳米基本在国内完成了布局,浙江、深圳、青岛和北京四个实验室正式开张放量后能够迎来业绩释放。

事实上,师夷长技回国创业的胜科纳米,的确对国内半导体的迭代有贡献;可是长远的看,这门生意还有许多磨难。

文章来源于互联网:凤凰网-胜科纳米将上会,“芯片全科医院”是门什么生意?

相关推荐

-

美国Sonos翻新扬声器大优惠:Arc SL条形音箱仅售509美元,优惠170美元

近日,美国Sonos在翻新扬声器市场上推出了一项诱人的优惠活动。其中,备受好评的Arc SL条形音箱现以翻新品的身份登场,售价仅为509美元。这一价格不仅比翻新后的价格低了170美…

-

苹果2026款MacBook Pro升级曝光:屏幕大改 机身更薄

快科技11月4日消息,知名爆料人马克·古尔曼表示,MacBook Pro预计将在2026年迎来“真正的升级”,届时将配备OLED屏幕并采用更薄的设计。 在此之前,2025年的Mac…

-

国产x86兆芯开先KX-7000 CPU/GPU实测:不敌八代酷睿i3

2023年底,兆芯发布了新一代高性能处理器开先KX-7000系列,日本权威硬件网站PCWatch设法搞到了一套平台,进行了详细的测试,并与Intel、AMD进行了对比。 兆芯KX-…

-

Meta发布混合现实重大更新! 开发者可关闭安全边界限制

Meta发布了一项针对混合现实(MR)应用的重大更新,允许开发者关闭安全边界限制。此前,大多数MR应用受到安全边界系统的影响,即使使用透视功能(Passthrough)让使用者看见…

-

联力推出EDGE Gold系列L型电源,配备可插拔Edge Hub集线器

IT之家 1 月 3 日消息,联力官网今日上线了“刃界”EDGE Gold 系列 L 型 ATX3.1 电源。相较此前的白金牌款式,此次推出的金牌款式调整了侧面额外接口的设计。 ▲…

-

汤姆猫推出AI童伴机器人:支持主动聊天、情绪识别,1499元起

IT之家 12 月 22 日消息,汤姆猫昨日在京东等平台推出 AI 童伴机器人,共有经典款、豪华款、尊享款三个版本,售价分别为 1499 元、1699 元、1999 元。 商品页面…

-

Snapdragon X Elite vs Intel Core Ultra 7-155H:性能与功耗的巅峰对决

在移动计算领域,芯片的性能与功耗始终是消费者关注的焦点。近日,高通Snapdragon X Elite芯片与英特尔Intel Core Ultra 7-155H处理器之间的对决引发…

-

华为智慧屏V5及V5 Pro 75英寸上架,性能强劲配置丰富

近日,华为全新智慧屏V5及V5 Pro 75英寸正式上架,引发了市场的广泛关注。这两款新品在性能、屏幕、内存、音频等方面均表现出色,为用户带来极致的观影体验。其中,华为智慧屏V5 …

-

荷兰amazon优惠:Honor荣耀90 5G仅售445欧元

现在前往荷兰的amazon商店购买onor荣耀90 5G的12GB+512GB版本,优惠完售价为445欧元,此价格包括增值税,喜欢的朋友建议添加购物车。 Honor 90是一款于2…

-

史无前例!苹果12.9英寸巨屏iPad Air要来了

快科技1月22日消息,苹果会在每年3月份针对iPad产品线进行更新,今年iPad Air系列将会带来一个史无前例的大变化,新增一个大屏版本。 目前已经有供应链流出CAD渲染图,其中…