麓山君前期评价科沃斯的文章,一度遭到公司反驳。但2024年半年报的披露,不但再次印证了麓山君的判断,也再次证明,无论上市公司如何遮遮掩掩乔装打扮,丑媳妇终归是要见公婆的。

作为“扫地机器人第一股”,科沃斯走下神坛的路陡峭又漫长:从增收不增利到营收负增长,从各种故障到被指出有“黑客后门”……虽然有各种新品仍在不断推出,但消费者觉得换汤不换药,而投资者则已经在担心,会不会有一天,这位“扫地僧”反被市场“扫地出门”?

01

市值已经斩到脚踝

2024年上半年,科沃斯实现营收69.76亿元,同比下降2.35%,与其市场表现相符。归母净利润6.09亿元,虽然同比增长4.26%,但明眼人不难看出,这是经历了2023年的业绩暴跌后,在低基数上实现的微增长。而且,距离2021年和2022年两份中报的8.50亿元和8.77亿元,仍有相当大的差距。

投资者对科沃斯的担心由来已久。打开从2022年到2024年的最近三份半年报,公司营业收入同比变动分别为27.31%,4.72%,-2.35%,变动趋势持续下降,证明其颓势一直未得到改观。

回顾2023年,科沃斯已堕入明显的业绩陷坑:公司全年营收同比仅增长1.16%,归母净利润则骤降了63.96%。

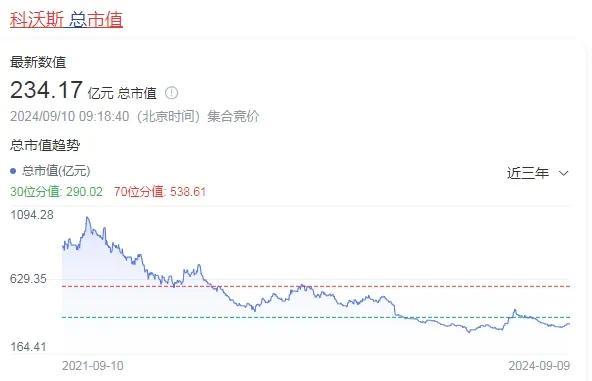

从十分勉强的增收不增利,到今年上半年收入的脸面都再也撑不住,业绩的恶化,早就反映在不断缩水的市值上:2021年7月,科沃斯的高光定格在245.62元/股,市值一度突破1500亿元;截至2024年9月9日,公司股价41.14元,总市值234亿元左右,只剩下了一成半。

02

与同行的龟兔赛跑

与科沃斯营收下滑形成鲜明对比的是,扫地机的市场规模仍在稳健增长。

2024年上半年,全球扫地机器人市场规模约为24.3亿美元。其中,国内扫地机市场受益于新品的驱动效应,零售额同比增长9.3%,零售量则同比增长了5.4%,首次突破半年200万台大关。

受益于市场的热度,同处扫地机器人赛道的石头科技虽然是后来者,却后发先至,在净利润方面已经超越科沃斯。

科沃斯净利暴跌、大栽跟头的2023年,石头科技实现营业收入86.54亿元,同比增长30.55%,归母净利润20.51亿元,同比增长73.32%。虽然营收不及科沃斯的6成,但净利润却是科沃斯的3倍。这种鲜明对比也扎扎实实反映出,科沃斯的利润率水平之低。

对比双方2024年的半年报,速度差距益发明显:石头科技上半年营收44.16亿元,同比增长30.9%,持续逼近科沃斯;归母净利润则继续与科沃斯拉开更大差距,同比增长51.57%,达到11.21亿元。

持续以科沃斯6成的营收创造出科沃斯2到3倍的净利润,石头科技的表现,让科沃斯无法甩锅给行业,只能默默咽下自己酿下的苦酒。

03

“偷窥者”的帽子让人破防

2024年对科沃斯而言,可谓祸不单行:被同行甩下的不仅仅是业绩,还有口碑。

在2024年度的Def Con安全大会上,两名安全研究人员表示,研究了包括扫地机器人、割草机器人和空气净化机器人等10余款产品,发现科沃斯旗下的扫地机器人产品存在安全问题:几乎任何人只要使用手机,就能通过蓝牙从约130米远的地方连接并控制科沃斯机器人,并且通过读取Wi-Fi凭证,读取所有保存房间的地图、摄像头、麦克风等等数据。

对此,科沃斯回应的态度是:承认问题,淡化后果。公司召开了“针对数据安全相关疑问回应”的电话会,表示这是技术攻防中的破解手段,但这些安全隐患在用户日常使用环境中的发生概率极低,需要专业的黑客工具且近距离接触机器才有可能完成,故用户不必为此担心。

翻译成正常的人话,就是说,咱家的防盗门虽然不安全,但只有小偷溜门撬锁才进得来,你们就别在乎这点小事啦。

个人隐私越来越受重视的年代,居然爆出这种核心数据被偷窥的风险,消费者纷纷破防。科沃斯的话术能否化解市场的担忧尚不得而知,但其长期奉行的“重营销、轻研发”策略,恶劣后果在此已经显露无疑。

2021年到2023年,科沃斯的广告营销及平台服务费累计将近100亿元。其中,2023年,科沃斯的广告营销及平台服务费约为38亿元,而研发费用约为8.25亿元。2024年上半年,销售费用为20.42亿元,仍是其研发费用的五倍。

04

同时夺得投诉榜的金牌和铜牌

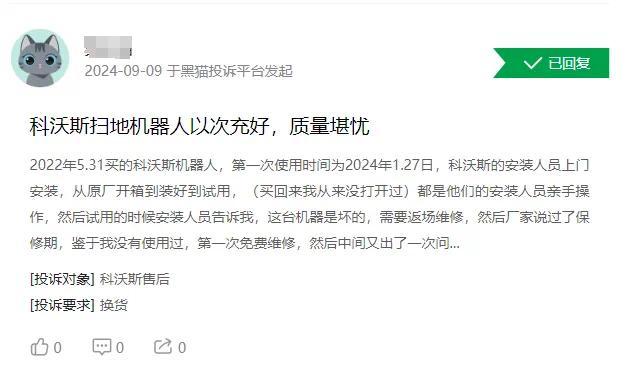

轻视研发的恶果不但反映在数据安全上,同样反映在产品质量上。

在小红书、抖音以及黑猫投诉平台上,消费者对科沃斯产品质量问题和售后费用问题的投诉层出不穷。截至9月9日,科沃斯在黑猫投诉上的投诉量已累计达到3630条。最近30天,关于科沃斯的投诉量85条,几乎每天3条,而解决量仅25条,不足三分之一。科沃斯旗下另一主力品牌“添可”的投诉量更高达8089条,最近30天的投诉量89条,解决率不到一半。

而据中国电子商会旗下的消费服务保障平台相关数据显示,截至8月底,共收到扫地机相关投诉3,105件,涉诉金额高达830万元,有效投诉解决率仅为62.61%。

按照品牌分类来看,添可、追觅、科沃斯的投诉量位居行业前三,总投诉占比超四成。其中,添可的投诉量为569件,占比为18.33%;追觅投诉量412件,占比13.27%;科沃斯的投诉量紧随其后,为401件,占比为12.91%。

而按照投诉解决率来看,海尔、云鲸、米家和石头科技均超过70%,投诉量前三的添可、追觅和科沃斯毫无意外地成为末尾倒数三名。

值得注意的是,添可同样也是科沃斯旗下的品牌。这意味着科沃斯一家公司,就在黑榜前三名中占据了两席。根据2024半年报,这两大品牌在科沃斯的营收中,占比均超过了48%。

质量问题不仅害苦了消费者,也同样害苦了投资者,因为其不可避免地给科沃斯带来了巨大的维修成本。2023年,科沃斯的售后及修理费高达5.19亿元,比上一年增长了139%,甚至逼近了归母净利润,这也算是一大奇葩景观了。

在一个门槛不高的市场里,质量还拼不过对手,科沃斯的未来之路,仍然一片迷茫。

文章来源于互联网:凤凰网-科沃斯:维修费高企,营收负增长,“偷窥门”成硬伤

相关推荐

-

realme真我GT5 Pro龙年限定礼盒1月17日开售:手机、耳机、卡片一网打尽

realme真我宣布其GT5 Pro龙年限定手机礼盒将于1月17日20点正式开售,预售价为4399元。这款礼盒内容丰富,包括真我GT5 Pro手机(赤岩色16GB+1TB)、真我B…

-

苹果Vision Pro头显受医生追捧,已辅助其完成30多台外科手术

IT之家 5 月 10 日消息,苹果 Vision Pro 头显在发售后引发消费者广泛关注,虽然从二手交易平台 eBay 来看热度已下滑,但对于医生、企业来说依然对这款头显抱有很高…

-

消息称适马将推出200mm f/1.8 FE镜头新品,适用于索尼E和徕卡L卡口相机

IT之家 4月5日消息,SonyAlphaRumors周三爆料称,适马将在近期推出一款适用于索尼E和徕卡L卡口相机200mm f/1.8全画幅镜头新品,似乎就是此前传闻中的大光圈长…

-

微软Win11全新记事本开测!AI加持、启动速度飙升55%

快科技11月7日消息,微软今天邀请Canary和Dev频道的Windows Insider项目成员,测试Windows 11新版记事本应用(11.2410.15.0)。 新版本最大…

-

小米跃居全球平板电脑市场第五:增长速度全球最快

快科技2月6日消息,市场调查机构Canalys今日发布报告,2024年第四季度,全球平板电脑出货量同比增长5.6%,达到3990万台。 这使得2024年全年总出货量达到1.476亿…

-

苹果Vision Pro头显新专利:Light Seal集成传感器,模块化满足不同需求

IT之家 1 月 27 日消息,根据美国商标和专利局(USPTO)近日公示的清单,苹果公司获得了一项关于 Vision Pro 头显的技术专利,展示了主动式 Light Seal,…

-

苹果设计师:未来iPad将改变苹果Logo方向

快科技5月28日消息,当iPad横向放置时,苹果的Logo会“颠倒”。 对此,苹果工业设计师Molly Anderson在接受采访时表示,苹果Logo位置未来可能会改变方便,苹果永…

-

华硕将推出ROG Strix XG259QNS显示器:380Hz高刷、加入AI游戏功能

快科技2月2日消息,据媒体报道,华硕将会推出一款ROG Strix XG259QNS显示器,加入了AI游戏功能。 据悉,这款显示器与此前发布的ROG Strix XG259QN较为…

-

联想YOGA新品9月5日亮相德国柏林IFA 2024,消息称是首款上市的英特尔Lunar Lake笔记本

IT之家 9 月 3 日消息,联想 YOGA 官方今日宣布,YOGA 新品将于 9 月 5 日在德国柏林 IFA 2024 亮相。 官方称这款新品“性能、续航、轻薄,样样在行”,从…

-

苹果推出M4芯片,平平无奇?

Apple 今天发布了 M4,这是一款为全新iPad Pro提供非凡性能的最新芯片。M4 采用第二代 3 纳米技术构建,是一款片上系统 (SoC),它提高了 Apple 芯片行业领…