英特尔芯片设计和营销业务与其代工业务分离的最大好处是,英特尔的芯片产品组不再需要承担其制造业务的全部巨额成本。最大的缺点是,这些芯片产品组的待遇不会比同样使用英特尔代工厂的外部客户更好,也不会更差。

正如首席执行官帕特·基辛格(Pat Gelsinger)所承诺的那样,英特尔刚刚调整了其财务状况,将英特尔代工厂(以前称为英特尔代工厂服务)从公司的其他部门中剥离出来。英特尔代工服务是英特尔业务部分的临时名称,允许外界将公司视为类似于半导体行业巨头台积电的商业代工厂。这并不是英特尔业务的很大一部分,而且其盈利能力正在增长。由于芯片制造商在流程和工厂方面进行了大量投资,而且坦率地说,该业务没有足够的产量来支付成本。

我们知道,英特尔的晶圆厂并未以接近峰值利用率的方式运行,个人电脑和服务器业务在新冠流行期间的大规模销售后,在过去几年中遭受了巨大打击。但我们并不清楚现在被称为英特尔代工厂的东西到底在水下有多深。通过 Gelsinger 和首席财务官 Dave Zinsner 提供的新财务细目,我们可以看到英特尔代工厂的全部面貌。

英特尔仅重新调整了该公司 2021 年、2022 年和 2023 年的财务数据,并未提供该期间的季度细目。英特尔代工厂的数据被期望回到经济大衰退时期,甚至回到 2015 年,当时该公司齐心协力为除主内存之外的 HPC 系统提供全栈组件,但那永远不会发生。

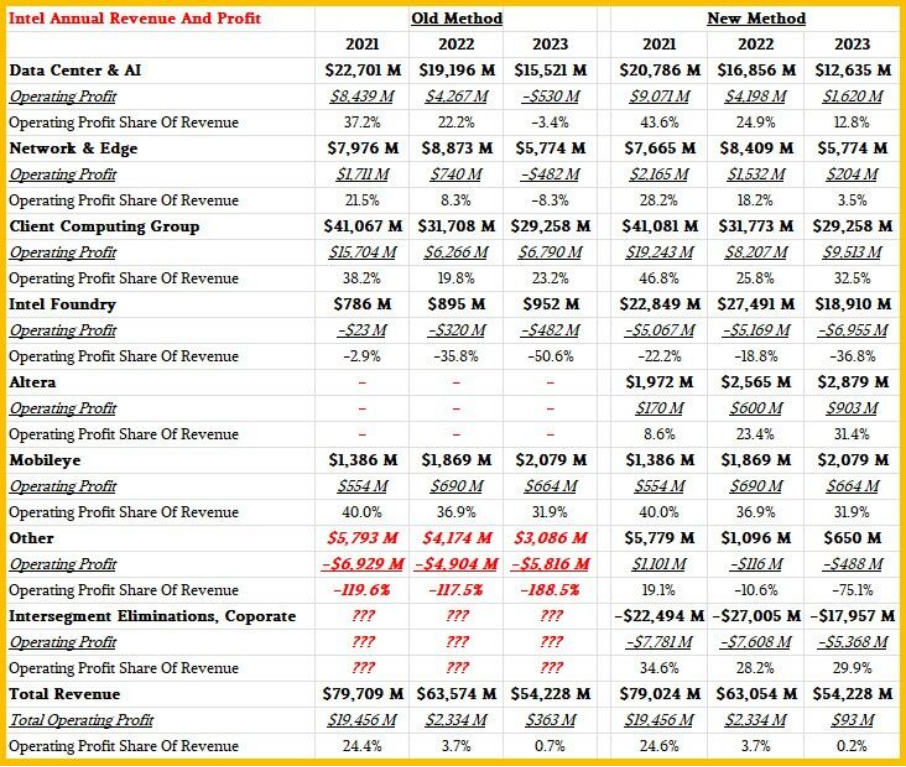

奇怪的是,随着芯片制造的成本分配从“英特尔感觉如何”转向“公平市场价格”,英特尔尚未出售的其余英特尔产品组的盈利能力——数据中心和边缘的至强产品桌面上的核心 CPU 实际上得到了增强。该数据来自旧方法中的历史财务数据以及新方法中向美国证券交易委员会提交的 8-K 文件:

在2021年和2022年以单独的损益表上,将加速计算和图形集团(旧行话中的AXG)纳入旧财务核算方法中的其他类别。当 AXG 于 2023 年解散时,该部门的部分收入分配给了数据中心和人工智能小组 (DCAI)、网络和边缘小组 (NEX) 以及客户端计算小组 (CCG),英特尔各部门的名称和缩写不一致。

在英特尔代工旧方法中,英特尔只是谈论其制造产能的对外销售。使用新方法,从每个组中提取芯片制造的公平市场价格,并结合其他成本计算每个组的新营业利润。正如我们所看到的,所有主要集团的利润都增加了,Altera 和 Mobileye 基本没有变化。

另一件好事是,2021 年 35.1 亿美元的收入、2022 年 23.4 亿美元的收入和 2023 年 28.9 亿美元的收入从 DCAI 中移出。这三年的总价值为 87.3 亿美元,对我们来说这似乎很重要,而且这似乎也是 Altera FPGA 业务被分离出来的原因。好消息是,DCAI 在收入大幅减少的情况下盈利稍多一些。但这主要是因为 DCAI 没有承担太多的代工成本。

用技术商业术语来说,英特尔代工厂是一个真正的“臭虫”。难怪英特尔直到美国政府为 CHIPS 法案发放资金后才将其财务数据分开,根据该法案,英特尔已获得 85 亿美元的直接资金和 25% 的所得税抵免,以及另外 110 亿美元的联邦贷款,总计 445 亿美元。

造成这种混乱的部分原因是英特尔自己的错误,部分原因是在英特尔的 10 纳米、7 纳米和 5 纳米工艺搁浅的同时,行业又回到了更具竞争力的计算环境。

2022 年底开始的生成式人工智能热潮加剧了服务器衰退,这也无助于英特尔的事业。即使出货量下降,总体服务器收入仍在上升,但这只是因为配备 8 个 GPU 的 AI 服务器的成本约为每台 40 万美元。采用英特尔 CPU 的 AI 服务器设计越来越少,英特尔不销售主内存、闪存、以太网或 InfiniBand 网络,也没有大量闲置的“Ponte Vecchio”Max 系列 GPU。

英特尔在谷仓中拥有一定数量的Gaudi2矩阵数学加速器,而Gaudi3今年也即将推出,这两款产品都会受到相当的好评。但说实话,如果你能制造出一个相当强大的人工智能加速器,可以击败 Nvidia A100 并与 Nvidia H100 相媲美,并且它可以运行 PyTorch,你可以出售你能制造的所有东西,因为 Nvidia 很可能已经分配了 2024 年和2025 年。但 Gaudi2 和 Gaudi3 芯片是由台积电制造,而不是英特尔代工厂,因此英特尔只能在芯片蚀刻和中介层堆叠方面获得台积电产能的公平份额。

过去五年,英特尔在 CPU 市场的份额从 97% 左右下滑至 75% 左右,具体情况取决于季度。英特尔近几个季度稳住阵脚,但仍然在芯片制造工艺上处于劣势。到 2024 年,情况看起来不会有太大改善,但英特尔甚至可以在 2025 年开始绘制。但基辛格一如既往地充满希望,他认为在美国拥有一家大型芯片代工厂主有政治和经济原因,这是正确的。

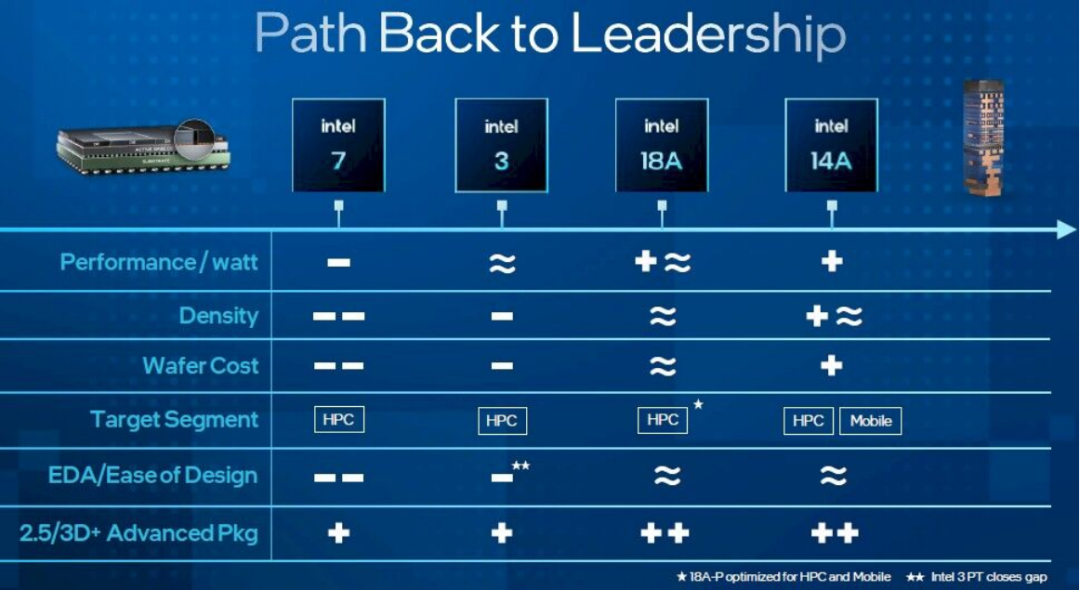

“当我们经历了不接受 EUV 和 Intel 7 的挫折时,行业也在迎头赶上。但 EUV 的成本和复杂性导致整个行业的曲线趋于平坦,”基辛格在向华尔街解释新数据的电话会议上表示。“我们现在已经突破了 EUV 壁垒,并转向高数值孔径。重要的是,我们将经济学重新纳入摩尔定律,对于早期的 EUV 技术以及使用这些技术的芯片和无晶圆厂供应商来说,如果不采用领先技术,它将失去竞争力。纵观该行业的历史,我们已经看到,每十年一次,资本技术的复杂性就会减少能够经济地制造尖端晶体管的公司数量。EUV 的采用是这十年的障碍,而人工智能正在推动计算需求的爆炸式增长。物理学正在推动密度和封装的发展,使更多的小芯片更加紧密地结合在一起,并以 3D 方式封装它们。机架正在成为一个系统。该系统正在成为一个芯片,当我们到达 EUV 过渡的另一边时,正如在这张图中看到的那样,英特尔在行业中的地位非常有价值。”

这就是Gelsinger所说的图,它列出了Intel 7(10纳米)和Intel 3(5纳米)工艺的竞争格局,没有提到20A(2纳米)工艺,直接跳到1.8纳米和1.4纳米工艺:

英特尔的盈利能力取决于能否成为其自有产品以及其他产品的一流 EUV 代工合作伙伴。到目前为止,英特尔已经从外部获得了 150 亿美元的交易,这些交易跨越了许多前瞻性的年份,其中大部分都是在 18A 工艺上,英特尔将与台积电平起平坐(或接近)。

英特尔向 EUV 制造转型才刚刚开始,其运营费用占收入的比例非常高,这给英特尔代工带来了巨大损失。但正如左上图所示,到 2027 年,EUV 将占英特尔代工厂晶圆结构的约三分之二,到 2023 年,这一比例似乎将达到 85% 左右,运营费用将减少一半收入。

与此同时,英特尔将把代工利用率从目前的约 75% 提高到 2030 年的 95% 以上,同时越来越少地使用台积电生产晶圆,但并不会完全消除自己的使用。

但目前来看,英特尔代工厂看起来相当糟糕,2023 年营收为 189.1 亿美元,运营亏损为 69.6 亿美元,预计随着英特尔完成 5N4Y(四年内五个节点)工作,今年运营亏损将达到峰值。英特尔代工厂预计将在 2027 年实现收支平衡,英特尔的目标是到 2030 年非 GAAP 毛利率达到 40%,非 GAAP 营业利润率达到 30%。2023 年,按 GAAP 计算的营业亏损占收入的 36.8%。这是一些初创公司的情况损失。

但展望未来,英特尔认为到 2030 年,它可以为外部代工客户创造超过 150 亿美元的年收入,这是一项相当错误的业务。我们认为,英特尔产品组每年将带来至少 200 亿美元的收入,尽管英特尔在此没有做任何预测,如果其在关键计算引擎市场的竞争地位得到改善,那么每年的收入可能高达 250 亿美元。慷慨一点,假设英特尔到 2030 年可以拥有价值 400 亿美元的代工业务,并且盈利可观。

然后基辛格就可以成为董事长、找到新的首席执行官,喘口气暂时休息一下,但 2030 年还有很长的路要走。

相关推荐

-

苹果Mac40岁了!未来还得靠AI PC?

1984年,史蒂夫·乔布斯在苹果公司的一场特别演讲活动中,手提米白色的箱子走上舞台,当他随手将一张软盘塞入这个箱子后,熟悉的《烈火战车》主题曲响彻整个现场。随后,乔布斯开始隆重地介…

-

华硕推出XG32WCMS曲面电竞显示器,QHD分辨率280Hz刷新率

IT之家 5 月 9 日消息,华硕近日推出了 ROG Strix XG32WCMS 电竞显示器,该显示器搭载了一块 31.5 英寸 2560×1440 分辨率 280Hz 刷新率的…

-

苹果详解2024款iPad Pro双层OLED屏幕:1600尼特超高亮度,极端情况仍可能烧屏

IT之家 5 月 16 日消息,苹果在其官网发文,详细介绍了 iPad Pro(M4)的超精视网膜 XDR 显示屏(Ultra Retina XDR display)。 苹果表示,…

-

佳能:目标最快今年开始交付低成本纳米压印光刻设备

1 月 28 日消息,据英国金融时报报道,负责监督新型光刻机开发的佳能高管武石洋明 1 月 27 日接受采访称,采用纳米压印技术的佳能光刻设备 FPA-1200NZ2C 目标今年或…

-

创维创始人黄宏生谈电视开机率低:AI将让人们回归电视

IT之家 4 月 11 日消息,创维集团近日在海南博鳌举办了规模超过 1500 人的“创维集团 2024 年全品类客户大会”,提出了“下一站,1000 亿”的宏伟口号。 图源 Pe…

-

昔日王者跌落神坛:用户反映亚马逊Kindle固件频出问题,阅读体验大幅下降

IT之家 8 月 19 日消息,亚马逊 Kindle 曾经是电子阅读器的标杆,以稳定性著称,然而现在情况却发生了变化,今年的一系列固件更新不仅未能改善体验,反而带来了诸多问题。 图…

-

三星Neo QLED 4K电视QN90D评测:AI加持 打造更沉浸的巨幕视听盛筵

2024年电视市场呈现出了快速变化的趋势,在选择电视时,越来越多的消费者将屏幕尺寸、画质、音效和AI能力等因素综合考虑。电视市场更加注重用户体验,使得家庭娱乐更加丰富和生动。 作为…

-

AMD R7 8700G桌面APU曝光:核显频率比7840HS高0.2GHz

IT之家 1 月 4 日消息,AMD 将在下周的 CES 2024 上发布锐龙 8000G 系列桌面 APU。今日,Geekbench 上出现了 R7 8700G 的参数信息。 R…

-

TechInsights:二季度Apple Watch全球出货量890万 占全球智能手表市场约一半份额

财联社8月16日电,TechInsights可穿戴设备生态系统(WDE)终端市场分析研究频道估计,2024年第二季度,Apple Watch全球出货量为890万,市场份额再次攀升至…

-

Intel酷睿Ultra 300系列曝光!5种SKU、集显性能强悍

快科技9月7日消息,作为继Lunar Lake之后的新一代产品,英特尔酷睿Ultra 300系列Panther Lake笔记本处理器信息近日得到曝光。 据泄露的信息显示,Panth…