2023年对于电视行业来说无疑是一个“冷年”。根据奥维睿沃发布的《全球TV品牌出货月度数据报告》,2023年全球电视出货量达到了1.96亿台,同比下降了3.5%。

尽管整体销量呈现下滑趋势,但钛媒体App观察到,电视显示面板的总出货面积和平均尺寸却有所上升,同比分别增长了1.2%和1.2英寸。

目前,电视的平均尺寸已达到52.1英寸,这表明越来越多的用户倾向于选择更新换代已有的小尺寸产品。消费者重视电视尺寸增加所带来的视觉沉浸感,这也间接推动了激光电视等以百吋显示为卖点的新兴大屏产品的销售。

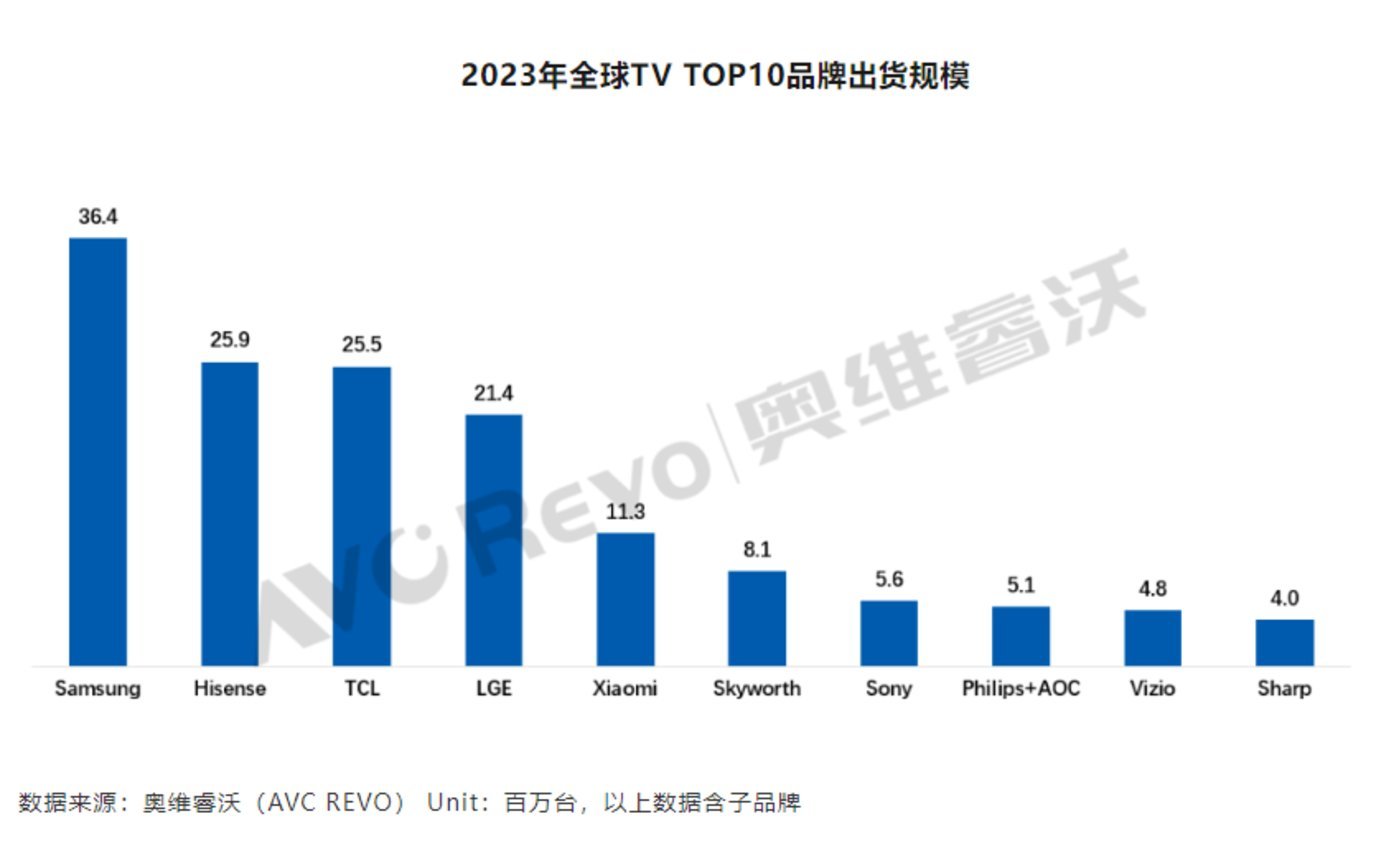

从市场的品牌竞争格局来看,2023年与2022年相比,前10名的变化不大,但中国品牌的市占率上升与日韩品牌的日渐衰微趋势却更加明显。

尤其是TOP5的排名中,根据钛媒体App的测算,以三星为代表的韩系品牌市占率为47.9%,而以海信为代表的中国品牌市占率则达到了52.1%,首次在TOP5品牌市占率上实现领先。其中,海信位于全球第二,位于其后的中国品牌则是TCL和小米。

4年时间,中国品牌反超日韩

估计很多人都不知道,尽管中国在整机产量上早已位居全球首位,但电视品牌真正在全球市场崭露头角,却只是近两三年的事情。

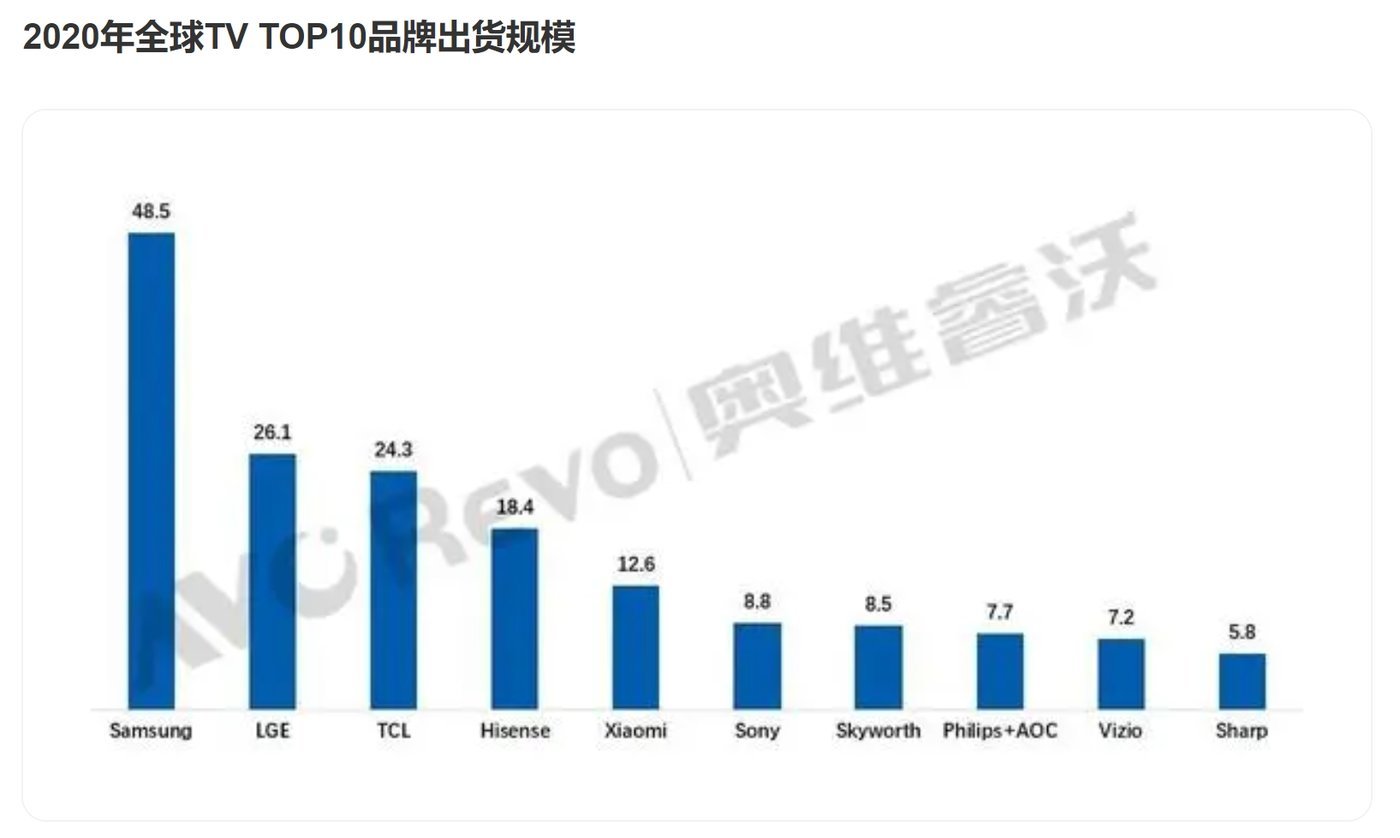

根据奥维睿沃的数据统计,2020年全球电视出货量TOP5中,已有3个席位被中国品牌占据。然而,前三甲中的三星和LG的电视出货量,仍然超过了所有中国品牌之和。

2020年前后,中国品牌开始加速拓展海外市场,积极寻求国际化发展。以海信为例,它选择成为欧洲杯赞助商,通过体育营销手段成功打入欧洲市场。当时仅排名第4的海信,如今已跃升至第二的位置。

同样值得称赞的是小米,随着手机业务的海外拓展,其电视产品也同步开启了海外销售渠道。与海信主打欧美高端市场的策略不同,小米更多地依赖性价比优势,将其电视与手机销售渠道一同延伸至东南亚国家。

对于全球电视市场来说,2020年堪称一个关键的“转折点”。根据奥维睿沃发布的《全球TV品牌出货月度数据报告》,2020年三季度全球电视机出货量达到6690万台。

在此期间,中国市场出货量下滑9.1%,而中国之外的市场却实现了19.9%的增长。特别值得一提的是,北美市场前三季度电视机出货量共计3910万台,同比增长19.6%,从而超越中国,成为全球最大的电视机市场。

自2020年起,对海外市场的战略布局及其取得的成果,逐渐演变成影响品牌全球出货量的决定性因素。

进入2021年,中国电视品牌在海外市场的占比攀升至56%。随着众多中国品牌加速全球市场的扩张,曾在国际市场上占据显著优势的韩国品牌开始遭遇挑战,市场竞争格局发生剧变。一个典型的例子是,2022年12月,海信电视单月出货量达到232.6万台,超越了三星(出货量210万台),这标志着中国电视品牌首次荣登全球销量榜首。

到了2023年,传统日韩品牌的全球影响力进一步减弱。索尼、飞利浦、夏普等品牌的出货量排名已跌出前六。日系品牌影响力的下滑,从其在“本土市场”的失守中可见一斑。数据显示,海信及其收购的东芝品牌,在2023年已联手占据日本市场首位。

同时,韩国品牌三星和LG的出货量分别同比下降了7.7%和7.3%。尽管TOP5中的小米销售量有所萎缩,但第二名海信的出货量同比增长了5.9%,TCL的出货量也有所提升。这使得韩系品牌面临越来越大的压力,未来不久,三星甚至可能被中国厂商迎头赶上或超越。

中国电视能够在全球市场持续增强竞争力,除了依赖于完善的生产制造体系和营销策略的变革,还有一个关键因素,那就是通过“卷”的方式不断推动技术与产品的创新。在全球范围内,无论是手机、家电还是智能汽车领域,中国市场都堪称“卷王”的典范。

一方面,中国拥有庞大的内需市场和一群年轻、对科技高度接受的消费者。在评价电视的音画表现和交互体验时,用户往往会将电视与手机、影院等尖端技术解决方案相提并论。这促使电视厂商必须不断创新,以满足用户对高品质体验的期望。

另一方面,中国电视市场的竞争格局正在不断演变。家电厂商和手机厂商都深度参与其中,将电视视为客厅场景的重要组成部分。在产品和价格层面,各方呈现出激烈的竞争态势,彼此竞相追赶。

技术强+品类新,中国品牌卷向全球

钛媒体App分析认为,从技术层面来看,中国品牌能够在全球市场中快速找到立足点并积累竞争力的原因来自于两方面:更快的迭代速度与正确的技术路径选择。

先说显示技术迭代,在CRT电视时代,分辨率和扫描线数量通常被认为是最重要的两个参数,因为它们直接决定了屏幕能显示多少细节,当时大众对于电视体验的诉求层面主要还围绕在“是否清晰”和“信号是否连贯、画面是否撕裂”这些最基础的层面。

此时,在电视领域的研发和制造起步较早的日本企业占得先机,整个CRT电视时代,日本品牌占有全球电视市场的最高话语权,索尼和松下,都是在那个时候就已经进入到该领域的全球竞争当中。

进入液晶电视时代后,日本企业在技术转型和迭代速度上的劣势开始显现,中国和韩国的电视企业凭借技术层面的大洗牌,开始加入到主流竞争当中。

在产品普及的初期,分辨率、刷新率、显示尺寸等更加显性的参数确实非常重要,但随着产品主要显示参数迅速跌入同质化竞争当中,用户对电视画质层面更高的需求,需要从对比度、亮度、可视角度等几个细节维度来进一步提升。

三星和LG以及很多日系厂商在整体技术策略和迭代速率上都比较保守,以对比度提升为例,液晶电视想要提升对比度,最简单的方式就是增加背光分区的数量,通过对屏幕上不同显示区域的亮度精细调整,来达到增加对比度的目的。

找到技术层面可以“卷”的细节维度后,中国电视厂商就迅速开启了显示技术上的军备竞赛,比如海信在2018年年初的CES上就已经展示了搭载1056个动态背光分区技术的U9产品,而三星2021年推出的旗舰产品QN900A上才采用了1344个背光分区。

卷到2023年,海信带来了旗舰产品110UX,在背光分区数量和峰值亮度两个参数上分别达到了40000个和10000nit,可以说已经把电视的显示技术卷到了新的高度,TCL也发布了具备20000级背光分区、5000nit峰值亮度的115英寸QD-Mini LED电视。

其他中国电视品牌也围绕Mini LED、超大尺寸与高性价比产品持续布局,并且在整个电视领域当中,中国电视厂商也开始从技术追赶的地位逐渐实现赶超,包括但不限于显示技术、画质芯片、优化算法、交互UI等方面。

如果说依靠高速技术迭代,中国品牌初步确立了产品力以及获取价格竞争方面的优势,那么,形态层面的创新从长期来看则是更好的“第二增长曲线”。

一直以来,电视产品的品类划分主要依据都是“显示技术”而非“产品形态”,此前,日韩企业尤其是三星和LG,也分别推出了两个具有代表性的细分品类。

三星推出的Frame画壁艺术电视和Serif画境电视,主打将电视与家居风格进行融合,前者是基于电视产品进行了外观设计的美化,后者则是通过将电视变成“装饰性画作”来拓展显示设备的应用范围,而LG则一直押注于OLED电视,通过自发光技术来实现与液晶电视品类的竞争。

相较于这两个品牌,中国电视厂商也在很早前开始了对电视细分品类的预研,比如海信在2007年开启了激光显示的研发,2014年开始进行产品落地。但新品类的市场教育周期较长,直到近几年,三色激光电视的出现才逐渐受到全球用户的关注,而TCL也曾尝试过旋转智屏这样的新品类,不过目前看来该品类已被放弃。

从目前来看,激光显示、Mini LED,都会是未来中国电视品牌重点投入的品类。其中,MIni LED电视可以说是技术层面全面增强的“液晶电视”,而激光电视则不同于Frame画壁艺术电视、Serif画境电视这样较为具象化的产品形态,激光电视所代表的激光显示实际上算是一种技术路径,和OLED电视孵化出的透明电视、可变曲率电视一样,它也能够衍生出各种形态。

在激光电视乃至激光显示赛道,目前主要有三股参与力量。一类是投影产商,比如VIDDA、坚果、极米等,因为激光显示技术不仅可以用于激光电视,也能用于激光投影。另一类则是电视厂商,除了前文提到的海信,像三星、索尼、LG都已经推出了相关产品。此外,很多品牌也借助新技术实现了跨界布局,比如徕卡就在2023年发布了激光电视产品,中科极光等过去专注to B领域的品牌也在积极布局消费级市场。

刚刚结束的CES2024上,也可以看到一些基于激光电视所做的细分形态创新,像海信就展示了包括100英寸卷曲屏激光电视、8K屏幕发声激光电视、动态控光激光电视、光谱选择屏激光电视、88英寸轻薄激光电视等。

从整体技术层面来看,中国电视品牌,已经站到了全球电视领域的最前沿。市场端,从CES、IFA等展会上的高关注度以及海外地区的市场表现也不难看出,美国以及欧洲市场,当地用户对中国品牌的认知度、接受度都在进一步提升当中,中国品牌在电视赛道复刻此前白色家电的成功路径,只是时间问题而已。(本文首发钛媒体App 作者/邓剑云 编辑/钟毅)

文章来源于互联网:凤凰网-电视全球竞争格局生变,中国品牌力压日韩成头部力量

相关推荐

-

二手任天堂Switch 2或因网络服务封锁而无法使用,买家需警惕

IT之家 6 月 29 日消息,据 Automaton West 报道,潜在的二手任天堂 Switch 2 买家需警惕二手主机因网络服务封锁而无法使用的问题。尽管这些封锁是任天堂防…

-

苹果环保新材质:iPhone 17系列TechWoven手机壳上手视频曝光

IT之家 8 月 23 日消息,消息源 Majin Bu 昨日(8 月 22 日)在 X 平台发布推文,分享了一段上手视频,展示了苹果即将为 iPhone 17 系列推出的 Tec…

-

消息称富士X-E5相机将配有胶片模拟拨盘

IT之家 6 月 3 日消息,海外媒体 FujiRumors 昨日发文,透露尚未发布的富士 X-E5 相机将配有胶片模拟拨盘,方便用户切换“胶片模拟”功能。 ▲ 富士 X-E4 相…

-

Caviar再出手:三星Galaxy Z Fold/Flip7 24K金特别版问世,灵感来自Labubu

IT之家 7 月 12 日消息,据外媒 GSMArena 今日报道,奢华设备制造商 Caviar 再次推出了定制版智能手机,售价高达数千美元,这次改造的机型是三星 Galaxy Z…

-

微软Microsoft Surface Pro 7+ 12.3英寸平板电脑在美国百思买可以省230美元,仅售699.99美元!

微软Microsoft Surface Pro 7+ 12.3英寸平板电脑是一款集成了强大性能和超便携设计的二合一办公利器,其折扣非常大,目前美国百思买正在开展一项优惠活动,您可以…

-

苹果高管官宣:计划下周发布新产品 预告新款Mac

苹果高管 Greg Joswiak 今天明确表示,苹果计划下周发布新产品,并预告新款 Mac。在社交媒体帖子中,Joswiak 说“Mac 的日历”很重要,将开始一周令人兴奋的发布…

-

WOZIFAN Win 11笔记本在加拿大亚马逊可以省55美元,仅售283.99美元!

WOZIFAN Win 11笔记本是一款功能齐全、性能出色、易于携带的笔记本电脑,其折扣非常大,目前加拿大亚马逊正在开展一项优惠活动,您可以以283.99美元的价格购买该产品,可以…

-

新加坡亚马逊JBL Tune 510BT优惠9新元,仅售72新元!

新加坡亚马逊JBL Tune 510BT是一款纯低音音效的无线贴耳式耳机,目前在新加坡亚马逊正开展一项优惠活动,您可以以72新元的价格购买该产品,享受9新元的折扣。 JBL Tun…

-

小米17 Ultra蓄势待发:没有背屏 采用圆形镜头模组

快科技10月27日消息,小米17 Ultra有望在春节前登场,博主数码闲聊站曝光了小米17 Ultra的部分细节。 该博主表示,小米17 Ultra没有背屏,采用圆形镜头模组,主摄…

-

正式发货不到4个月,Meta Quest 3几近销声匿迹

文 | 青崖白鹿 (VRPinea2024年2月7日讯)这几天,XR从业者、科技电子爱好者、果粉等群体,最关注的事情无疑是苹果Vision Pro的正式发售,除了个别直飞的人肉背包…